長期収載品の選定療養について、制度の概要は分かっていても、実際の会計で迷いやすいのが「いくら増えるのか」の部分です。2026年6月1日からは負担額の考え方が変わるため、従来の感覚のままだと説明がずれやすくなります。

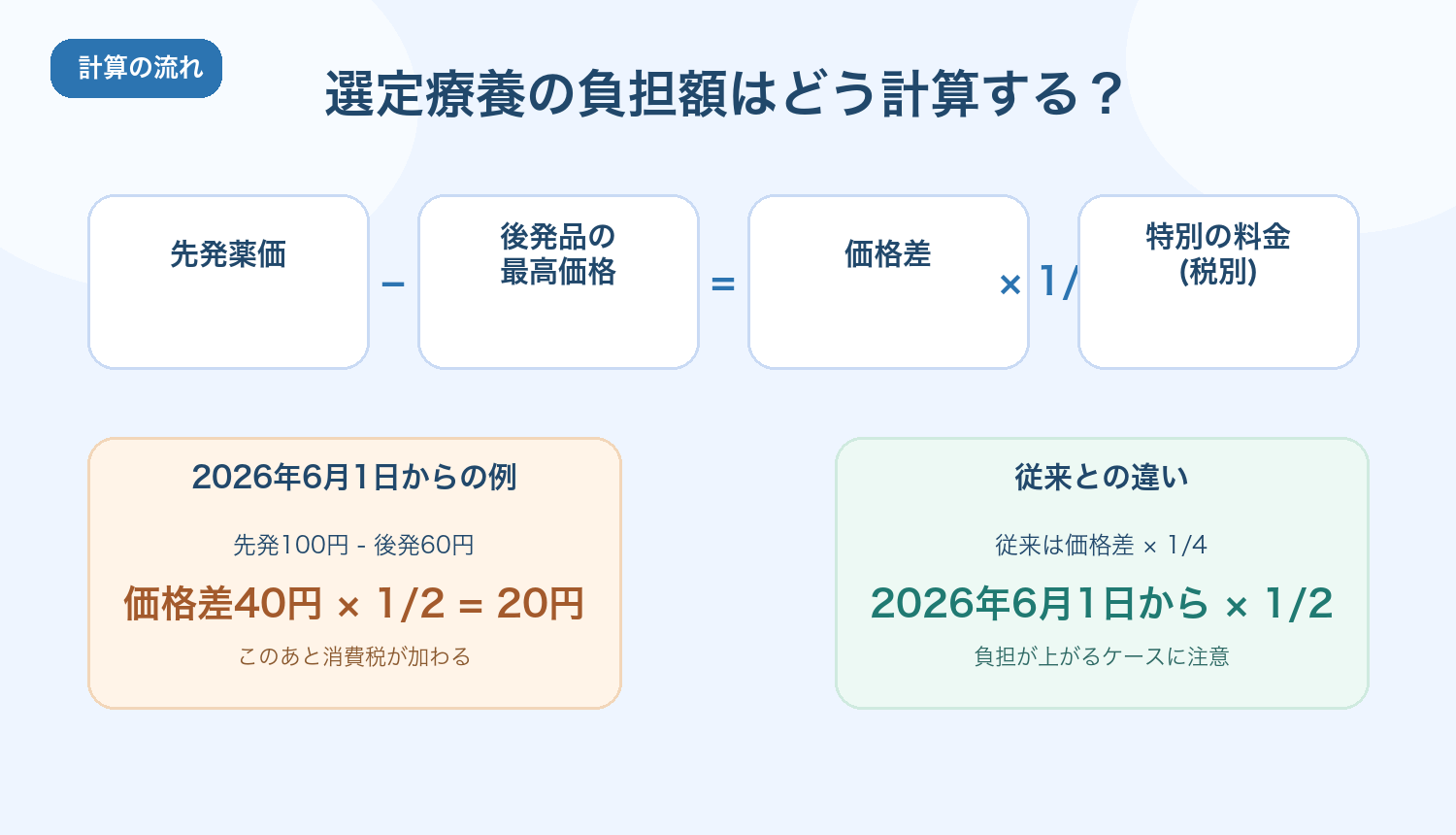

計算で押さえたいのは、「価格差を出す」「2026年6月1日からはその2分の1を使う」「最後に消費税が加わる」の3ステップです。

この記事では、長期収載品の選定療養の負担額を、2026年6月1日からの新ルールに合わせて、計算式と具体例で整理します。

もくじ

まず結論:2026年6月1日からの計算式

| 項目 | 2026年6月1日から |

|---|---|

| 価格差 | 先発医薬品の価格 – 後発医薬品の最高価格 |

| 特別の料金(税別) | 価格差 × 2分の1 |

| 会計時 | この特別の料金に消費税が加わる |

従来の「4分の1」ではなく、2026年6月1日からは「2分の1」で計算する点が最大の変更です。

計算の手順を順番にみる

- 先発医薬品の価格を確認する

- 同じ成分・規格・剤形で最も高い後発医薬品の価格を確認する

- 先発価格から後発最高価格を引いて価格差を出す

- その差額の2分の1を特別の料金として計算する

- 最後に消費税分を加える

具体例でみるとどうなる?

| 例 | 価格差 | 2026年6月1日からの特別の料金(税別) |

|---|---|---|

| 先発100円 / 後発60円 | 40円 | 20円 |

| 先発150円 / 後発110円 | 40円 | 20円 |

| 先発82円 / 後発50円 | 32円 | 16円 |

会計では、この税別の特別の料金に消費税が加わります。患者説明では、まず税別の考え方を示し、そのあと「実際のお支払いでは税が加わります」と補うと分かりやすいです。

従来ルールと比べるとどう変わる?

| 価格差40円の例 | 従来 | 2026年6月1日から |

|---|---|---|

| 特別の料金(税別) | 10円 | 20円 |

同じ価格差でも、2026年6月1日以降は従来より高くなるため、患者さんが「前回より高い」と感じやすい場面が増えます。

薬局で迷いやすい確認ポイント

| 迷いやすい点 | 確認したいこと |

|---|---|

| 比較に使う後発品価格 | 複数ある場合は最も高い後発医薬品の価格を使う |

| 対象医薬品か | その時点の対象医薬品リストに入っているかを確認する |

| 何に税がかかるか | 特別の料金は課税対象である |

| 薬剤料以外も変わるか | 診療や調剤の費用がこの変更で一律に上がるわけではない |

患者さんへどう伝える?

会計で差が出たときは、次の一言が使いやすいです。

- 「2026年6月1日から、先発品を希望されたときの追加負担の計算方法が変わっています」

- 「先発品と後発品の価格差をもとに計算しています」

- 「今回はその差額の2分の1が特別の料金のベースです」

計算を全部読み上げるより、「なぜ増えたか」を一文で伝えるほうが納得されやすいです。

あわせて読みたい

関連記事

まとめ

長期収載品の選定療養の負担額は、2026年6月1日から「先発医薬品と後発医薬品の価格差の2分の1」をもとに計算します。従来の4分の1から見直されるため、同じ価格差でも患者負担は重くなりやすくなります。

実務では、対象医薬品かどうか と 価格差の比較対象 を確認したうえで、患者さんには「2026年6月1日から計算方法が変わった」と端的に説明するのが分かりやすいです。