フリーランス薬剤師の失敗は、独立後に突然起こるというより、独立前の準備不足が後から表面化するケースが多いです。

失敗を避けるには、根性論ではなくチェックリストが必要です。収入、契約、税務、保険、学習、情報更新を先に整えておけば、独立後の不安はかなり小さくできます。

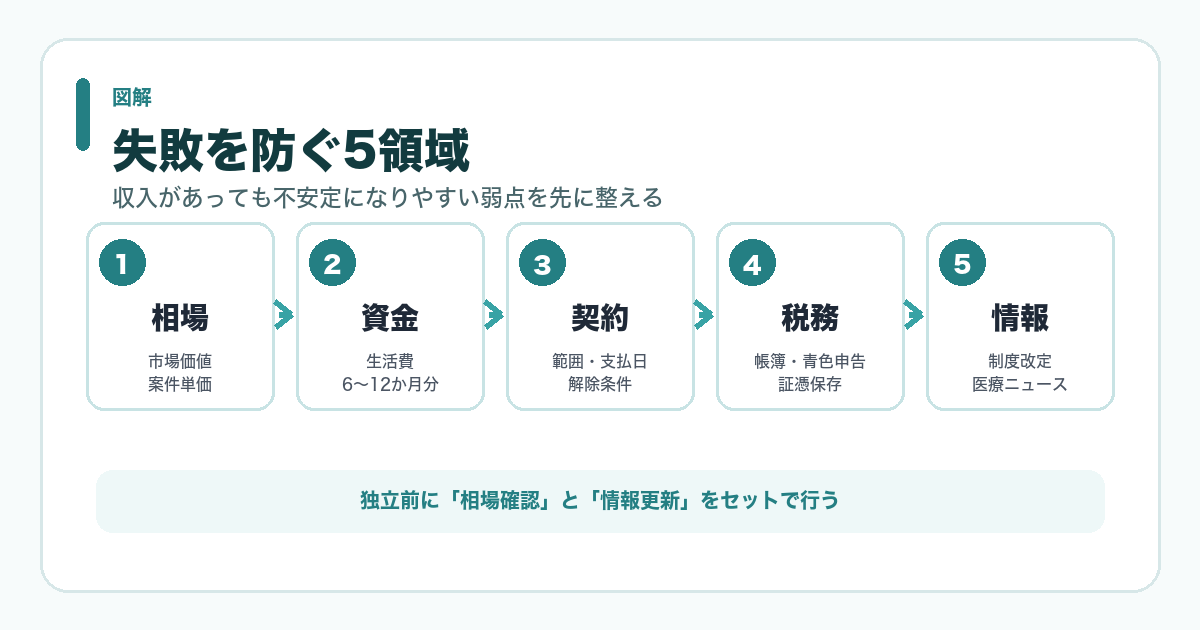

この記事は失敗を防ぐための実務チェックです

フリーランスに向いているかを判断する前に、まず避けるべき失敗パターンを知っておきましょう。準備できるものと、受け入れるべきリスクを分けることが大切です。

- 1社依存を避ける

- 契約書と支払条件を確認する

- 税金・保険・学習を仕組みにする

確認した公式情報

失敗1:相場を知らずに独立する

自分の経験がどの条件で評価されるかを知らないまま独立すると、低単価案件に偏ったり、無理な稼働を組んだりしやすくなります。退職前に市場価値と年収相場を確認しましょう。

失敗2:1社依存になる

1社からの収入が大半を占めると、契約終了時の影響が大きくなります。業務委託、派遣、執筆、監修、講師など、複数の収入源を作る設計が必要です。

失敗3:生活防衛資金が少ない

フリーランスは入金が遅れたり、契約が途切れたりすることがあります。生活費6〜12か月分を目安に、税金用口座とは別に資金を残しておくと安心です。

失敗4:契約書を確認しない

業務内容、報酬、支払期日、契約期間、解除条件、損害賠償、秘密保持を確認しないまま始めると、トラブル時に不利になります。口頭合意ではなく、記録に残る形で条件を確認してください。

失敗5:税金を後回しにする

売上が入った時点で、所得税、住民税、国保、国民年金、消費税の可能性を見込む必要があります。会計ソフトを使い、毎月記帳する習慣を作りましょう。

失敗6:保険を確認しない

薬剤師業務には調剤過誤や服薬指導上のリスクがあります。賠償責任保険、所得補償保険、傷病時の備えを確認してから案件を受けましょう。

失敗7:学習が止まる

会社員時代のように研修が自動で用意されるとは限りません。フリーランスほど、制度改定、新薬、ガイドライン、薬局DXなどを自分で追う必要があります。

失敗8:実績を記録しない

実績を残さないと、次の案件や単価交渉で説明しにくくなります。対応した業務、改善したこと、評価された点をポートフォリオにまとめましょう。

失敗9:家族や生活設計を後回しにする

住宅ローン、賃貸更新、教育費、家族の扶養、保険などは独立時期に影響します。収入だけでなく、生活全体への影響を確認してください。

失敗10:独立を目的にしてしまう

独立は目的ではなく、働き方を変える手段です。自由に働きたい、専門性を活かしたい、収入源を増やしたいなど、目的を明確にしてから判断しましょう。

独立前に確認しておきたい2つのこと

フリーランスを考えるときは、独立そのものより先に今の経験がどの程度評価されるかと医療・制度の最新情報を追える環境を整えることが大切です。

最新情報をアップデートする

制度改定、新薬、医療ニュースは変化が早いため、m3のような薬剤師向け情報源を持っておくと判断材料が増えます。

FAQ

Q. 失敗を避ける一番の方法は何ですか?

退職前に市場価値、案件相場、生活防衛資金、税務、契約書を確認することです。独立後に初めて学ぶと、判断が遅れやすくなります。

Q. フリーランスに向いていない人はいますか?

自己管理、契約確認、税務管理、学習継続が苦手な場合は慎重に考えた方がよいです。ただし、会社員のまま準備して弱点を補うことはできます。

Q. 失敗したら会社員に戻れますか?

戻れる可能性はあります。独立経験を、複数現場対応、営業、契約、在宅、業務改善などの経験として整理しておくことが大切です。

まとめ

フリーランス薬剤師の失敗を避けるには、収入、契約、税務、保険、学習、実績記録を独立前に整えることが重要です。

独立を急がず、市場価値と年収相場を確認しながら、会社員のまま小さく試す流れで準備しましょう。

本記事は薬剤師のキャリア設計に関する一般的な情報です。税務・契約・社会保険の判断は個別事情で変わるため、必要に応じて税理士、社労士、弁護士などの専門家へ確認してください。